本文中提到的具体费率和政策,最佳做法是直接查阅服务提供商的最新官方资料,因为这些信息可能随时间而变化。请毋以本文提到的数据作为决策依据。

做一个知识匮乏的人是很幸福的,所谓的「知识的诅咒」就是这样。

比如说 Nikkei Asia 每年都会拆解 iPhone,去年拆解 iPhone 15 时就说估计零部件成本在 432 美元,粗暴计算按最低配 799 元的售价,卖一台就能赚 376 美元。

虽然 Nikkei 不会有舆论引导,但是这样的计算被其他媒体渲染一下就变成了 Apple 资本家真会赚钱,卖一台手机赚的钱可以约等于白造一台——但这怎么可能嘛。

于是今天来给大家讲一些费用到底是怎么来的,降低一些大家的幸福感。

首先说一点,在市场化的今天,能长期存在的费用——我们说一个费用便宜或者贵,都是 trade-off 的结果。

微信零钱和支付宝提现要付费

从 2016 年开始,如果从微信零钱包(也就是收微信红包以后钱进入的地方)提现到银行卡或者还信用卡,超出 1000 元会有 0.1 元的手续费。

其中「超出 1000 元」是累计的。如果每次提现 1 块钱,提 1001 次,其中前 1000 次没有手续费,从第 1001 次开始,实际到帐 0.9 块钱。

支付宝提现到银行卡也是类似的费用,具体可以参考这里

很多人觉得这是微信和支付宝要赚钱,毕竟「银行账户之间直接转账都是免费的」。但是从微信/支付宝到银行账户,与银行账户互相转,是两回事,不能一起比较。为了方便理解,我简化了描述,可能有不准确的地方请见谅。

首先微信的公司不能管理钱,因为它不是银行。微信钱包里的钱实际上是托管到银行账户里。于是大致理解成腾讯在银行开了账户,所有人的微信钱包的钱都在这个账户里。

当发起零钱提现时,实际做的是从腾讯在银行的企业账户往用户的个人银行账户转账。此时,会根据不同的银行、不同的渠道、不同时间,银行会收取不同的手续费。所以「个人账户之间转账免费」是无法推导出「企业银行转账免费」的。

既然零钱每次提现都是企业银行账户转账,自然会产生费用。这费用转嫁到用户身上完全合理——毕竟使用微信转账这么方便,在其他方面就要付出代价,这是一种 trade-off。

每次买东西都付费

还是以微信为例(支付宝也是类似的)。

先说明一下,微信 App 里的钱包不属于微信支付。那个叫「收付款」和「钱包」。

那你可能要问,那在外面买东西说的「用微信支付」这句话到底是什么?其实这句话指的是「使用微信支付这个商品」这个动作。

支付发生时,背后比较复杂,大致有三种情况:

- 如果店主出示的是微信个人号,就是扫码以后让你加好友,然后转账:这种情况本质上是转账,和朋友之间的转账没有区别,免费。

- 如果店主出示的是微信收款码,扫码以后显示的是他个人的头像,这种情况很像转账,虽然目前也可以当作转账来看待,但实际上这个场景属于经营行为,虽然是支付,但是目前按照我的理解它不属于「微信支付」。

- 如果店主出示的是微信收款码,扫码以后显示这个店名或者商品名,这种情况是支付,此时店主使用的是「微信支付」。

总之,微信支付是一个面向商家的产品。如果开店让顾客用微信付款,那么这个店家需要接入微信支付,店家是要付费的。而且有明确的费率,可以查看官方说明:简单来说,除了学校和公共服务缴费的费率是 0,其他行业的费率在 0.2%~1% 之间,最常见的是 0.6%。

你可能要问,那使用上面的 1 和 2 两种途径不就行了?

很遗憾,不行。如果只是做一个小小的生意,个体户——或者连个体户都没注册,直接使用 1 和 2 收少量的钱是没问题的。但只要是开了个公司,都只能用途径 3。现在商业环境下,大家买的东西,出门吃的饭,点的外卖,送的快递,大部分都是途径 3。

也就是说,出门买个吃个饭,花了 100 块钱,店家收到 99.4 块,微信抽 6 毛。

有人可能觉得微信这钱赚得好容易啊,但其实这笔钱中的大部分都是要付给银行的。为啥呢,刚才已经说了,微信是不能直接管钱的,钱得托管到银行,而操作银行账户资金是要付费的... 比如说吃饭付钱是走的银联的银行卡,那么这笔交易需要向银联支付 0.6% 左右费用。

看看海外

前段时间有个新闻讲的是微信这 0.6% 把一些大学搞不爽了,于是微信下调了教育机构的收费到 0%... 其实如果对比海外,中国这些支付的费率是相当低了。

以 Visa 和 Mastercard 这两卡组织为例,使用他们消费的话,商户要支付 1%~3% 左右的交易费。按照 1.75% 计算的话,出门买个吃个饭,花了 100 块钱,店家收到 98.25 块。

问题1:这么贵那为啥店家还要用呢?

诶好问题。有几种情况:

- 确实很多店家就只收现金。在美国和日本的一些小餐馆很常见。

- 支持信用卡可能会给店家带来额外的顾客。比如说很多旅游地都会在店面上贴上「accept Visa」这样的标识来吸引游客。游客现金不一定够,但肯定有信用卡。

- 可以降低一些运营成本。比如一些线上服务,如果不用卡通道的话,可能需要通过寄账单要求汇款或者寄支票的方式来收款——这很麻烦,运营成本很高,宁愿付 1.75%。

问题2:这么贵那为啥消费者还要用?

虽然看上去使用信用卡消费有更高的成本,这些成本店家也会转嫁给消费者,但作为游戏的一部分,玩得好的话成本并没有那么高。

比如说,在日本和美国,很多信用卡都有返现或者返积分这样的操作。比如说我手头的卡就有常驻返现 1% 的版本,也有常驻返积分 1% 特定情况返积分 4% 的版本。

如果返现 1%,那么相当于实际信用卡成本就降低了到了 0.75%,和微信差不多了。当然,如果是返积分并且积分没消费就过期的情况,对于银行来说就是额外盈利。

问题3:支付现金和使用信用卡一个价,那岂不是支付现金亏了

对,相当于支付现金的人为溢价买单了——这也是使用卡的另一个理由。

高昂的互联网支付成本

由于信用卡是美国消费金融避不开的角色,因此像 Paypal,Stripe 这样的互联网金融服务也很难降低费率——像微信支付这样低于 1% 那几乎是不可能。

Paypal

Paypal 是一个著名的支付结算商,收费很复杂,具体可以看文档。它同时提供账户之间的转账(就像微信钱包转账)和面向商户结算(类似微信支付)

其中,个人之间转账如果是美国国内,大概率不收费;如果是跨国转账,收取 5%。也就是说,我在日本,你在美国。你给我转 10 美元,我收到 9.5 块,Paypal 拿走 5%。

对应的商户支付结算,开个店然后收款这种,类似「微信支付」的情况,费率大都在 3% 左右。如果跨货币还有额外的货币转化费。

也就是说,网上买个东西,顾客在美国,商户在日本。如果商品 10 美元,通过 Paypal 付款,然后店家大概收到 9.6 美元,转换为日元是 1395 日元,按照 Google 的汇率折合 9.29 美元

Stripe

Stripe 是海外很多商户都会使用的结算商,类似微信支付。它的结算费用不同国家不太一样,比如美国是 2.9% + 30美分,日本是 3.6%——但也有额外的消费税和货币转换费。

举个例子,对于日本来说,如果使用 Stripe 收款 10 美元,那么首先转换成日元大概 1471 日元;然后 Stripe 会收取 53 日元作为结算费用,然后在月末还会收取其中的 10% 也就是 5 日元作为消费税。

也就是说,网上买个衣服,一个订单 10 美元,这个日本商家收到了大概是 1471-53-5=1413 日元,按照 Google 的汇率折合 9.41 美元。

权衡

本地的支付通常更便宜,这是显然的。

比如在日本使用 JCB 渠道而不是 Visa,他们的交易处理费就是 0.6%~1.6%;类似地,如果在日本使用 Paypay 来代替 Paypal 和 Stripe,那么费率可以下降到 1.6% 到 1.98%。

便宜是便宜了,代价是什么呢?

JCB 和 Paypay 几乎只能面向日本本土服务,指望外国游客拿着 JCB 信用卡来日本旅游或是外国顾客用 Paypay 买日本在线漫画这种事情几乎不可能。

对于商户来说,如果只服务本地的顾客,当然可以用本土的支付服务。但如果要面向全球,那也就意味着要付出对应的代价。

这就是在一开始说的 trade-off 的结果。

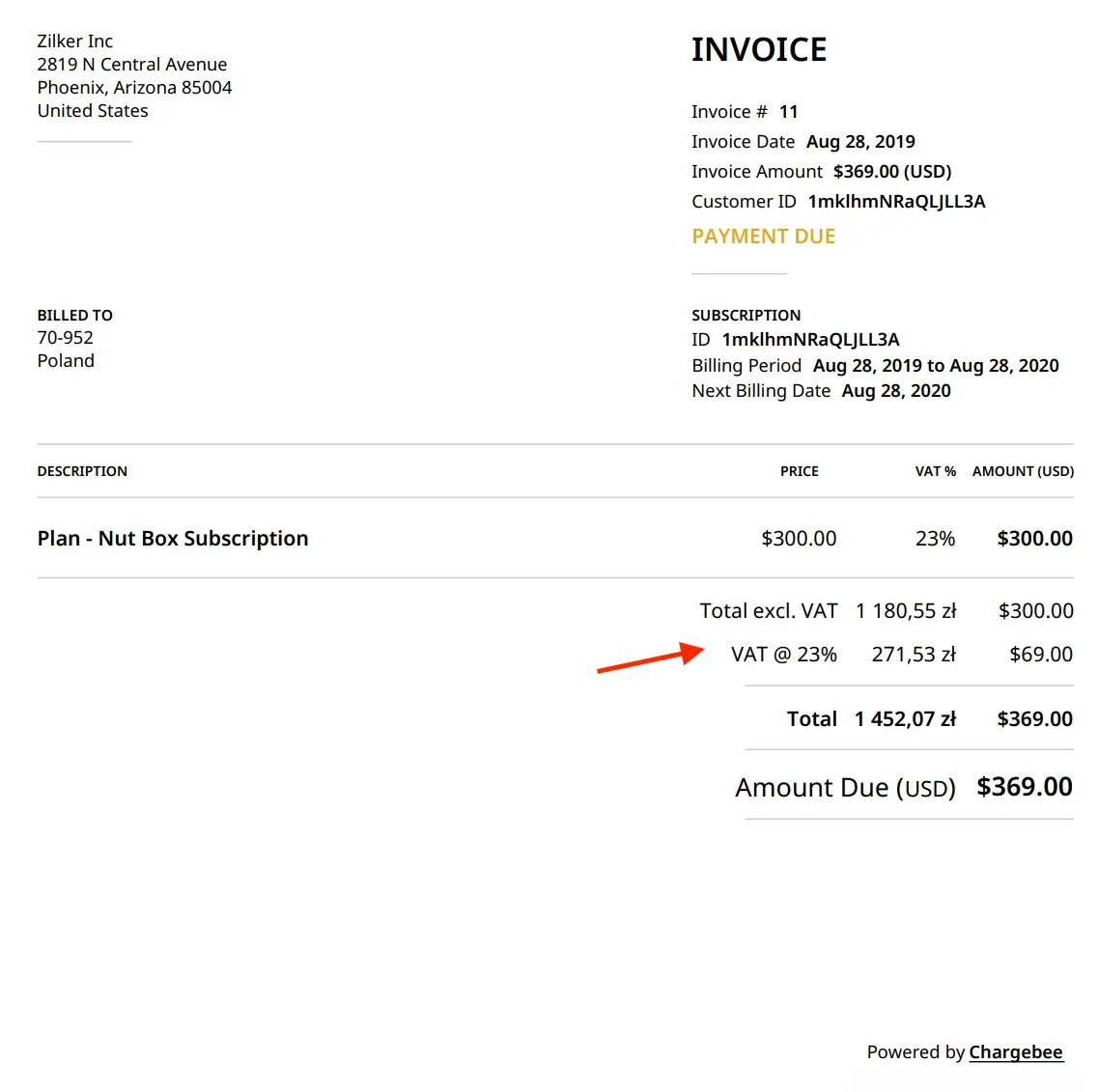

税

在大部分国家,每一笔交易其实还有一块大头,税。比如说日本消费税默认是 10%,德国默认是 19%,波兰默认是 23%。

回到我们上面的例子,一个商户在网上卖一个东西 10 美元,如果这个商户注册在日本,顾客实际要支付 11 美元;如果商户注册在德国,需要支付 11.9 美元;如果注册在波兰,需要支付 12.3 美元。

于是我们就得到了含税价,11 美元(日本)或者 11.9 美元(德国)或者 12.3 美元(波兰)。

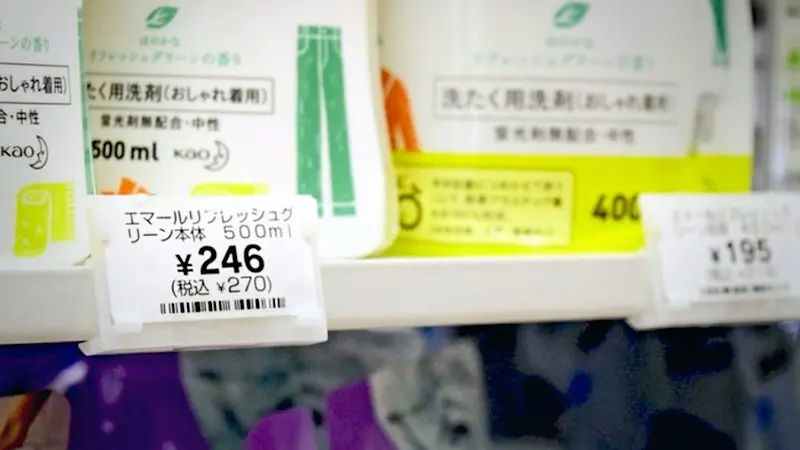

在大多数国家,含税价和非含税价都要求展示给顾客看。于是在国外我们能看到这样的小票:

或者这样的标签:

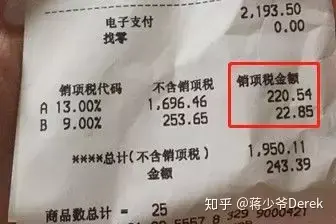

中国也有增值税,税率有 6%,9%,13% 三档。山姆会员店刚开的时候本来也是打印在小票上的,就像这样:

但是后来为了减少给群众心灵带来的冲击,跟其他商户一样都不打印到小票上了。但是不打印不代表没有,只是从看得见的费用变成了看不见的费用。